AI時代のデータセンター経済学:インテリジェンスのコスト上昇

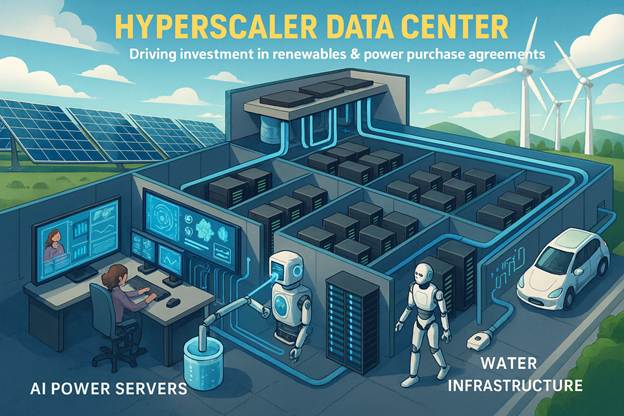

図:AIパワーサーバー、水インフラ、電源ラック、再生可能エネルギー源(太陽光と風力)を示すハイパースケーラーデータセンター。 1. はじめに:AIとインテリジェンスの背後にあるインフラ 現在...

図: AIパワーサーバー、水インフラ、電力ラック、再生可能エネルギー源(太陽光と風力)を示すハイパースケーラーデータセンター。

1. はじめに: AIとインテリジェンスの背後にあるインフラ

現在の人工知能(AI)能力の急増は、大規模言語モデル、生成ツール、リアルタイム翻訳システム、スマートシティの自動化など、目に見えないものに依存しています。それは、急速に拡大する物理インフラであり、ハイパースケールデータセンターで構成されています。これらのデータセンターは、単なるストレージハブやクラウド中継ではなく、AIのエンジンです。AIは気候問題を解決し、農業を改善し、よりスマートな都市を実現するという約束で称賛されることが多いですが、そのエネルギーと資源の需要の増加は、環境的および社会的な影を長く投げかけます。

今日のAIモデルは、特にトレーニングフェーズ中に、かなりの計算リソースを必要とします。単一の大規模モデルをトレーニングするには、数千の高性能GPUを使用して数週間または数ヶ月にわたってペタバイトのデータを処理することが含まれます。この計算の強度は、電力と水の使用の増加に直接つながります。これらは、現代のデータセンターの設置、運用、拡張に関連する主要な環境要因です。

2. AI時代のデータセンター

歴史的に、データセンターはウェブホスティング、メール、企業ソフトウェアを管理するさまざまなサーバーを収容するために設計されていました。これらのシステムは重要ですが、電力と冷却の要件に関しては比較的控えめでした。しかし、AI革命はこのパラダイムを変えました。新しいデータセンターは、AIモデルのトレーニング、推論サービス、リアルタイムデータ処理のために最適化された高密度コンピュータクラスターをサポートするためにますます構築されています。

Zhou(2021)によると、世界のデータ量は2019年の41ゼタバイトから2025年には175ゼタバイトに増加すると予想されています。この軌道は、Reinselら(2017)の予測と一致しており、データ生成は2025年までに163 ZBに達すると予想されており、2016年から10倍の増加です。これらの予測はもはや抽象的な予測ではありません。これは、特に最大のテクノロジー企業—Amazon Web Services(AWS)、Microsoft Azure、Google Cloud(Alphabet)、Meta AI—によるインフラ投資の現実の変化を反映しています。これらは一般にハイパースケーラーと呼ばれています。

AIワークロードをサポートするためのデータセンターの建築的進化は、従来のCPUよりもはるかに多くのエネルギーを必要とするGPUやTPUなどの専門的なハードウェアを含みます。その結果、生成AIをサポートするデータセンターは、現在、世界のインフラストラクチャの中で最もエネルギー集約的な構造の一部となっています。

3. ハイパースケーラー: AIインフラの巨人たち

この成長の最大のシェアは、少数の強力なプレーヤーによって推進されています。Amazon、Alphabet、Microsoft、Metaは、世界的にAIデータセンターの分野を支配しています。これらのハイパースケーラーは、AIモデルをトレーニングし、企業サービスを管理し、消費者向けアプリケーションに電力を供給する大規模なクラウドプラットフォームを構築し、運営しています。

2025年までに、アメリカ合衆国には5,426以上のデータセンターがあり、デジタルインフラの観点から世界で最も飽和した国となっています(Cloudscene、2025)。アメリカ合衆国の中で、バージニア州だけで世界のデータセンター容量の13パーセント、北米全体の容量のほぼ25パーセントを占めています(Sicklesら、2024)。世界的に見て、アメリカ合衆国は総ハイパースケール容量の54パーセントを占めており、アナリストは毎年130から140の新しいハイパースケールデータセンターが建設されると予測しています(Synergy Research Group、2025)。

ハイパースケール環境に展開されたAIモデルは、好ましい税制、安価な電力、適度な気候条件を提供する地理的地域を好む傾向があります。これらの決定は、持続可能にそれらを支える自然資源やインフラがない地域に巨大なデータセンターのクラスターをもたらすことがよくあります。

4. AI時代のデータセンター経済: インテリジェンスのコスト上昇

AIが金融、製薬、物流、防衛などのすべての分野に浸透するにつれて、それを可能にするインフラは前例のない計算需要に応えるために急速に拡大しています。このインフラの中心には、データセンターがあります。データが処理、保存、分析される物理的な場所です。

しかし、AIブームが高まるにつれて、現代のデータセンターのエネルギー集約度と運用の複雑さも増しています。AI駆動のデジタルインフラの経済的、環境的、立地的な影響に関する新たな研究と政策が出現しています。従来のコンピュータワークロードからAI特有のタスクへの移行は、データセンターのエネルギープロファイルを根本的に変えています。従来のクラウドサービスとは異なり、AIワークロードは計算密度が高く、持続的な期間にわたって大規模な並列処理を必要とします。たとえば、大規模な言語モデルをトレーニングするには、数メガワット時の電力を消費することがあります。

Chenら(2024)の最近の調査によると、次世代のAIワークロードはラックあたりの電力需要を300%以上増加させています。Microsoft、Google(Alphabet)、Amazon Web Services、Metaなどのハイパースケーラーは、AI対応インフラを備えたグローバルなフットプリントをアップグレードするために競争しています。これは、高い熱密度、高度な冷却システム、再生可能エネルギー源への近接性を特徴としています。

マクロ経済的な影響は明らかです: 電力はコストセンターとなり、ますます制約となっています。アメリカ合衆国では、状況はさらに深刻です。エネルギー省(2023)は、データセンターが2023年末までに国家の電力需要の最大8パーセントを占める可能性があると報告しています。一部の個々のデータセンターは、現在、全体の小さな都市と同じくらいのエネルギーを必要としています。11,951キロワットの容量を持つ施設は、10,000の住宅の電力を消費することができます(Bastら、2022)。Berger(2025)が指摘するように、アメリカの一部の地域では、エネルギーコストがAI専用データセンターの運用費用の40%から60%を占めています。

炭素排出に対する影響は深刻です。ハイパースケーラーは再生可能エネルギーへのコミットメントを誇っていますが、彼らの多くの運用は依然として化石燃料由来のグリッドエネルギーに依存しています。再生可能エネルギーがミックスの一部であっても、全体の炭素強度は常に減少するわけではなく、特にピーク需要の期間中はそうです。さらに、GPU製造やデータセンター建設からの埋め込まれた排出量は、企業の気候公約ではほとんど考慮されていません(Ananth & Malige、2024)。これらのスコープ3排出量は、間接的であるにもかかわらず、AIインフラの炭素フットプリントに最も大きく寄与するものの一つです。

5. 水の使用と局所的な環境負荷

エネルギーは環境負荷の一部に過ぎません。データセンターは、主に冷却目的と間接的に発電のために、大量の水を必要とします。直接的および間接的な使用を考慮すると、データセンターは処理されるデータのギガバイトあたり1リットルから205リットルの水を消費することがあります(Ristic、Madani、& Makuch、2015)。

多くの場合、ハイパースケーラーはすでに水ストレスに直面している地域に施設を設置します。JLARC(2017)によると、典型的なデータセンターは年間670万ガロンの水を消費することができ、大きなオフィスビルに匹敵します。しかし、バージニア州やフェニックスのような単一の地域に数十または数百のセンターが集まると、地元の帯水層、河川、 municipal water systemsに大きな負担をかける可能性があります。

さらに、データセンターから排出される加熱された廃水は、地元の生態系を変化させ、水生生物多様性を損ない、熱汚染に寄与する可能性があります。AIの需要が高まる中、こうした施設の数や強度が強い規制介入なしに減少することは考えにくいです。

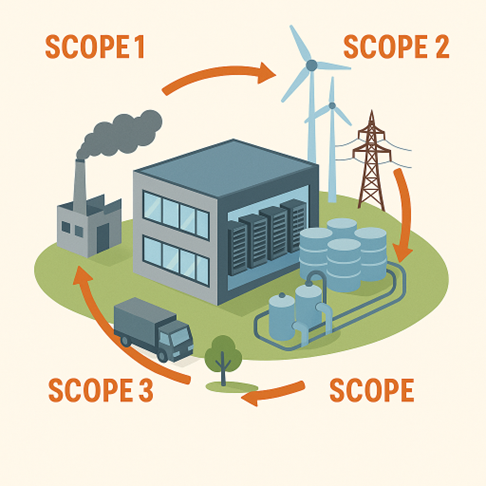

6. スコープ2およびスコープ3排出量が注目されています

歴史的に、データセンターの排出量の会計は、電力購入からの間接排出であるスコープ2に狭く焦点を当ててきました。しかし、科学的研究の数が増えるにつれて、半導体製造、サーバー輸送、建設材料などの上流サプライチェーン要因を含むスコープ3排出量にスポットライトが当たるようになっています。図2は、典型的なデータセンターのGHGスコープ1、2、および3を示しています。

AnanthとMalige(2024)による包括的な研究では、ハイパースケールデータセンターからのスコープ3排出量がスコープ2排出量を2倍以上超える可能性があることがわかりました。特に建設段階ではそうです。AIシステムがより高度なGPUと高速ネットワーキングコンポーネントを必要とするため、ハードウェアに埋め込まれた炭素は増加し続けています。

これは、ESG準拠の投資家や企業クライアントにとって深刻な影響を持ちます。欧州連合の企業持続可能性報告指令(CSRD)が発効することで、EU内またはEUと取引のある大企業は、スコープ3排出量を開示する必要があり、ハイパースケーラーはより厳しい規制の監視下に置かれます。

7. AIは問題でもあり解決策でもある

皮肉なことに、AI自体がそのインフラの環境影響に対処する上で重要な役割を果たすことができます。AI駆動の監視システムは、たとえば、データセンターの冷却操作を最適化し、GoogleのDeepMindによって示されたように、エネルギー消費を最大40%削減することができます。AIはまた、予測保守、動的負荷分散、エネルギー効率の良いワークロードスケジューリングを促進することができます。

液体冷却や廃熱回収など、データセンター設計の革新は追加の約束を提供します。北欧諸国では、AIセンターからの廃熱が数千の家庭に地域暖房を提供するために再利用されています。このアプローチは、エネルギーの無駄を減らすだけでなく、社会的な共益も提供します。

MetaやMicrosoftのような企業も、2030年までにネットゼロの水使用を達成するために閉ループ水システムへの投資を始めています。これらの取り組みは称賛に値しますが、依然として例外であり、標準ではありません。

8. 主要な投資の影響

即時リスク(2024-2025)

- ストランド資産: 従来のデータセンター(CPU)は、AIワークロードが3倍の電力密度(GPU/TPUクラスター)を必要とするため、時代遅れになる可能性があります。これは、古い低密度データセンターが次世代のAIインフラを収容するのに苦労し、クライアントの好みが変わるにつれてストランド資産になるリスクを示唆しています。

- エネルギーコストの変動性: データセンターがよりエネルギー集約的になるにつれて(特にAIに焦点を当てた場合)、オペレーターはエネルギー価格の変動性とマージン圧縮のリスクに直面しています。これは、電力価格が上昇する世界では重要な懸念です。オペレーションコストの約40-60%がエネルギー依存であり、マージン圧縮のリスクを生み出しています

- 規制の露出: EUの企業持続可能性報告指令(CSRD)は、対象となる企業にスコープ3の温室効果ガス排出量の開示を特に義務付けており、これには大規模なEU企業やハイパースケーラーの評価に影響を与える重要なEUビジネスを持つ非EU企業が含まれます。

投資機会

| セクター/テーマ | 投資機会 | リスクレベル | タイムライン |

| 再生可能エネルギーREIT | データセンターの電力購入契約(PPA) | 中 | 1-3年 |

| 冷却技術 | 液体冷却、廃熱回収 | 高 | 2-5年 |

| 水インフラ | 閉ループシステム、高度な水処理技術 | 中 | 3-7年 |

再生可能エネルギーREITおよびPPA: データセンターの巨大な電力需要は、再生可能エネルギーと電力購入契約(PPA)への投資を促進しています。これは、需要と規制の圧力がクリーンエネルギーに対して高まる中で、中程度のリスクの短期(1-3年)のプレイとなる可能性があります[1]。

冷却技術: AIの電力密度が高まるにつれて、従来の冷却では不十分です。液体冷却や廃熱の捕獲/再利用のような高い潜在能力を持つが技術的にリスクのあるソリューションへの投資が、今後2-5年で増加することが期待されています[2]。

水インフラ: 冷却要件が高まるにつれて、効率的な水管理が重要になります。閉ループ冷却システムや高度な水処理技術への投資が進行中で、リターンはおそらく3-7年後になるでしょう[3]。

デューデリジェンスチェックリスト

- エネルギー調達戦略とPPAポートフォリオ

- 水使用効率と地元の可用性

- スコープ3排出量報告能力

- AI対応インフラの割合

- 地理的多様化と気候リスク

Floodlightが推奨する典型的なデータセンター評価のためのアクション。

- データセンターのエクスポージャーとエネルギー効率のために既存の技術保有をスクリーニングする

- スコープ3排出量報告のギャップを評価するためにESGファンドを評価する

- 再生可能エネルギーと冷却技術におけるインフラプレイを検討する

[1] https://netzeroinsights.com/resources/key-investment-trends-driving-data-center-sustainability-in-2025/

[2] https://www.bloomenergy.com/blog/powering-ai/

[3] https://fortune.com/asia/2025/07/22/data-centers-power-renewable-energy-brainstorm-ai-singapore/

参考文献:

- Ananth, C., & Malige, L. K. (2024). 人工知能が現代のデータセンター産業に与える影響. SSRN. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4930505

- Berger, A. (2025). 人工知能データセンターとアメリカのハイパースケーラー. ジョンズ・ホプキンズ大学. https://jscholarship.library.jhu.edu/items/8792d5a5-91a3-4179-bc73-61fcc2ae1879

- Bast, J., et al. (2022). アメリカのデータセンターのエネルギープロファイル

- Chen, D., Youssef, A., et al. (2024). 新興AIワークロードのためのハイブリッドクラウドの変革. arXiv. https://arxiv.org/abs/2411.13239

- Cloudscene. (2025). グローバルデータセンターディレクトリ

- エネルギー省. (2023). データセンターのエネルギー使用動向

- Ferreboeuf, H. (2023). 持続可能なデジタルモデルへの移行. TU-ベルリン.

- JLARC. (2017). バージニア州におけるデータセンターの水消費

- Lifset, R., et al. (2025). 環境法レビュー

- Masanet, E., et al. (2020). 世界のデータセンターのエネルギー使用推定の再調整

- Sickles, K., et al. (2024). データセンターのエネルギー不平等

- Zhou, Y. (2021). 世界のデータ量予測