Le nouvel impératif pour la gestion des émissions de la chaîne de valeur

Image générée par Dalle de mines de cobalt en RDC montrant des éléments de l'exploitation artisanale du cobalt dans la chaîne d'approvisionnement de la RDC. Les émissions liées au Scope 3 sont significativement plus importantes que celles provenant de...

Image générée par Dalle des mines de cobalt en RDC montrant des éléments de l'exploitation artisanale du cobalt en RDC

Les émissions de Scope 3 liées à la chaîne d'approvisionnement sont significativement plus importantes que celles des opérations directes, représentant 26 fois les émissions trouvées dans les Scopes 1 et 2. En fait, les émissions en amont rapportées par des industries clés telles que la fabrication, le commerce de détail et les matériaux dépassent les émissions totales de CO₂ enregistrées dans l'Union européenne en 2022 par un facteur de 1,4.[1] Malgré leur contribution écrasante à l'empreinte carbone globale, les émissions de la chaîne d'approvisionnement restent largement négligées. Les entreprises sont deux fois plus susceptibles de mesurer leurs émissions opérationnelles directes sous les Scopes 1 et 2 par rapport à leurs émissions de chaîne d'approvisionnement sous le Scope 3. De plus, les entreprises sont 2,4 fois plus susceptibles de fixer des objectifs de réduction pour les émissions opérationnelles que pour celles provenant de leurs chaînes d'approvisionnement. En conséquence, seulement 15 % des entreprises rapportant au Carbon Disclosure Project (CDP) ont établi des objectifs de réduction des émissions en amont du Scope 3, soulignant un écart critique dans les efforts de décarbonisation des entreprises. Alors que les régulateurs mondiaux intensifient les exigences de divulgation climatique, le reporting des émissions de Scope 3 est passé d'une meilleure pratique volontaire à une nécessité opérationnelle. La directive sur le reporting de durabilité des entreprises (CSRD) de l'Union européenne impose un comptage complet des émissions de la chaîne de valeur pour près de 50 000 entreprises d'ici 2025, reflétant un changement de paradigme dans les obligations de durabilité des entreprises.

De même, la loi SB 253 de Californie exige la divulgation des Scope 3 pour les entreprises dont le chiffre d'affaires dépasse 1 milliard de dollars d'ici 2027, renforçant la nécessité de cadres de comptabilité des émissions robustes.[2] Les entreprises font désormais face à un paysage complexe façonné par l'expansion des mandats de divulgation, des normes réglementaires divergentes et une complexité croissante de la chaîne d'approvisionnement. Environ 92 % des émissions d'entreprises mondiales relèvent désormais des exigences de reporting de Scope 3 dans les principales juridictions, entraînant une pression croissante sur les entreprises pour développer des méthodologies sophistiquées de suivi des émissions. Le contraste entre les exigences de divulgation réduites de la Securities and Exchange Commission des États-Unis, le mandat global de la Californie et le cadre de double matérialité de la CSRD illustre les défis que les entreprises doivent surmonter pour se conformer. De plus, les multinationales s'engagent souvent avec des chaînes d'approvisionnement complexes, où les émissions doivent être suivies à travers des milliers de fournisseurs à différents niveaux, augmentant à la fois la complexité et le risque d'inexactitudes dans le reporting.

Les Coûts Cachés des Approches Actuelles

La plupart des organisations font face à des inefficacités significatives dans leurs méthodes de reporting des émissions de Scope 3, qui reposent fortement sur la collecte manuelle de données, des facteurs d'émission estimés et des rapports de conformité rétroactifs. Ces approches obsolètes introduisent des erreurs substantielles, gonflent les coûts de conformité et entravent les efforts de décarbonisation en ne parvenant pas à identifier les points chauds d'émissions critiques au sein des chaînes d'approvisionnement. Sans un cadre précis et proactif, les entreprises risquent des pénalités réglementaires, des dommages à leur réputation et des occasions manquées d'optimisation de la chaîne d'approvisionnement et de réduction des émissions.

La collecte manuelle de données auprès des fournisseurs entraîne souvent des données d'émissions incohérentes et incomplètes en raison de niveaux variés de capacités de reporting entre les fournisseurs. De nombreux petits et moyens fournisseurs manquent de l'expertise, de la technologie ou des incitations nécessaires pour fournir des données d'émissions précises, entraînant des écarts significatifs. De plus, la collecte et la vérification des données d'émissions manuellement sont laborieuses, augmentant les charges administratives et les coûts tout en laissant place aux erreurs humaines et aux rapports frauduleux. L'inefficacité de ce processus rend difficile pour les entreprises de respecter des délais de reporting stricts et de s'aligner sur les exigences réglementaires mondiales.

Actuellement, la plupart des organisations s'appuient sur la collecte manuelle de données auprès des fournisseurs, des facteurs d'émission estimés et des rapports de conformité rétroactifs. Ces méthodes sont truffées d'inefficacités, d'inexactitudes et d'opportunités manquées pour réduire les émissions. Des études indiquent que les calculs des émissions de Scope 3 peuvent avoir des marges d'erreur allant jusqu'à 43 %, sapant gravement la fiabilité des données rapportées. De plus, la conformité est coûteuse, les entreprises de taille intermédiaire supportant un coût de conformité annuel moyen de 2,4 millions de dollars, ce qui agit souvent comme un frein à l'investissement proactif dans des initiatives de réduction des émissions. Au-delà de la conformité, des mécanismes de reporting inefficaces entraînent des occasions manquées de décarbonisation, car les entreprises manquent des informations granulaires nécessaires pour identifier et atténuer les émissions de la chaîne d'approvisionnement à fort impact.

L'absence de données standardisées et vérifiables complique encore la gestion des émissions de Scope 3. Les émissions de la chaîne d'approvisionnement sont souvent sous-estimées en raison d'un manque d'engagement des fournisseurs, de protocoles de vérification insuffisants et de cadres réglementaires fragmentés à travers les juridictions. Sans données précises, les entreprises ont du mal à mettre en œuvre des stratégies de décarbonisation significatives, conduisant à une dépendance excessive aux moyennes sectorielles et aux facteurs d'émission génériques qui ne parviennent pas à capturer les nuances des chaînes d'approvisionnement spécifiques. Ce défi est particulièrement prononcé dans des industries à fort impact telles que l'agriculture et l'exploitation minière, où les sources d'émissions varient considérablement selon les régions et les processus opérationnels.

Les facteurs d'émission estimés sont largement utilisés comme substitut lorsque les données spécifiques aux fournisseurs ne sont pas disponibles, mais ils introduisent des inexactitudes significatives dans les calculs de Scope 3. Ces moyennes sectorielles généralisées ne tiennent pas compte des variations dans les méthodes de production, les sources d'énergie et les impacts environnementaux régionaux. En conséquence, les entreprises s'appuyant sur des facteurs d'émission représentent souvent de manière erronée leur empreinte carbone réelle, conduisant à des stratégies de durabilité mal informées. De plus, les régulateurs et les investisseurs exigent de plus en plus une plus grande granularité des données, rendant crucial pour les entreprises de passer des estimations à la collecte de données primaires.

Le reporting de conformité rétroactif place les entreprises dans une position réactive plutôt que proactive, réduisant leur capacité à atténuer les émissions en temps réel. Étant donné que les émissions de Scope 3 sont rapportées rétroactivement, les organisations manquent souvent d'opportunités pour mettre en œuvre des améliorations de la chaîne d'approvisionnement qui pourraient entraîner des réductions significatives. Cette approche retardée entraîne des coûts de conformité plus élevés, car les entreprises sont contraintes de dépenser des ressources supplémentaires pour corriger les inexactitudes de reporting et répondre aux attentes réglementaires évolutives. De plus, au moment où les données d'émissions sont compilées et rapportées, de nombreuses opportunités de décarbonisation ont déjà été perdues, limitant l'impact des initiatives de durabilité des entreprises.

Ces inefficacités entraînent des marges d'erreur de 43 % dans les calculs de Scope 3, rendant les données d'émissions rapportées peu fiables pour la prise de décision et la conformité. De plus, les entreprises de taille intermédiaire font face à un coût de conformité annuel moyen de 2,4 millions de dollars, un fardeau financier significatif qui détourne des ressources des investissements stratégiques en durabilité. Peut-être plus critique encore, les organisations s'appuyant sur des méthodologies de reporting défectueuses manquent d'importantes opportunités de décarbonisation dans des nœuds de chaîne d'approvisionnement à fort impact, sapant leur capacité à atteindre des objectifs de réduction des émissions à long terme et à améliorer la résilience de la chaîne d'approvisionnement. Pour relever ces défis, les entreprises doivent adopter une approche de gestion des émissions axée sur les données, automatisée et tournée vers l'avenir qui garantit précision, conformité et progrès significatifs en matière de durabilité.

Un Cadre Basé sur la Précision pour la Gestion du Scope 3

Étant donné ces défis, les entreprises doivent adopter une approche plus sophistiquée et axée sur les données pour le reporting des émissions de Scope 3. La mise en œuvre d'un cadre basé sur la précision peut considérablement améliorer l'efficacité de la conformité et l'efficacité de la réduction des émissions. Un élément critique de ce cadre est un système de surveillance réglementaire automatisé capable de suivre l'évolution des exigences de divulgation à travers plusieurs juridictions. En intégrant des outils de suivi dynamiques et auto-mis à jour, les entreprises peuvent rester en avance sur les changements réglementaires et garantir leur conformité avec les normes de reporting internationales.

Une autre innovation clé est le développement d'un constructeur de matrice de matérialité, qui s'aligne sur le cadre de double matérialité de la CSRD. Cet outil permet aux entreprises de prioriser les efforts de réduction des émissions en fonction de l'impact financier et environnemental, facilitant des interventions plus ciblées au sein des chaînes d'approvisionnement. De plus, un programme structuré de capacité des fournisseurs est essentiel pour garantir que les vendeurs soient équipés pour fournir des données d'émissions précises et cohérentes. En mettant en œuvre un processus d'intégration structuré, les entreprises peuvent intégrer la majorité de leurs fournisseurs dans le reporting climatique dans un court laps de temps, améliorant ainsi la précision et la cohérence des données globales.

Pour les entreprises opérant dans des juridictions avec des exigences strictes de divulgation des émissions, comme la Californie, des solutions de conformité sur mesure peuvent rationaliser les processus de reporting. Des modèles de reporting préconçus conçus pour répondre aux protocoles de surveillance du California Air Resources Board (CARB) peuvent réduire considérablement les charges administratives et accélérer les délais de conformité.[3] Des flux de travail d'examen juridique intégrés soutiennent également les entreprises en veillant à ce que les divulgations de risques climatiques respectent les exigences réglementaires évolutives. De plus, des modèles de financement de transition des fournisseurs peuvent inciter les partenaires en amont et en aval à investir dans des initiatives de réduction des émissions, abaissant finalement les bases de Scope 3 et améliorant la performance en matière de durabilité.

Les Approches Spécifiques à l'Industrie de Floodlight pour le Reporting du Scope 3

Les défis du reporting de Scope 3 sont particulièrement prononcés dans des industries telles que l'agriculture et le traitement des minéraux, où les chaînes d'approvisionnement s'étendent sur plusieurs juridictions et impliquent des sources d'émissions complexes. Floodlight a analysé deux types de chaînes d'approvisionnement dans l'industrie de l'huile de palme en Indonésie et l'extraction et le traitement des minéraux rares en République Démocratique du Congo (RDC). Ces secteurs présentent des défis uniques en matière de suivi des émissions, nécessitant des méthodologies spécialisées pour garantir un reporting précis et conforme.

Dans le cas de la production d'huile de palme, les émissions proviennent de diverses sources, y compris le changement d'utilisation des terres, la déforestation, les intrants agricoles, les installations de transformation et le transport. Une évaluation complète des émissions de Scope 3 pour les entreprises d'huile de palme commence par une stratégie robuste de collecte de données. Les données sur les plantations d'huile de palme, les usines et les raffineries sont essentielles pour analyser les émissions de Scope 3 liées aux émissions d'utilisation des terres, à l'application d'engrais et à la consommation d'énergie de transformation. [4] Les images satellites et les technologies de télédétection fournissent une vérification supplémentaire des changements d'utilisation des terres, aidant les entreprises à estimer les émissions dues à la déforestation et à la conversion des tourbières. De plus, des méthodologies d'évaluation du cycle de vie (ACV) sont utilisées pour quantifier les émissions à travers la chaîne d'approvisionnement, garantissant que les facteurs d'émission reflètent les conditions spécifiques de production et de transformation en Indonésie.

Image générée par Dalle de plantations de palmiers, qui sont à proximité de forêts protégées. Les plantations d'huile de palme sont la première étape dans l'estimation des émissions de Scope 3. La faune telle que les orangs-outans est impactée par l'augmentation de la déforestation et la perte de biodiversité. La prochaine étape de la chaîne d'approvisionnement est les raffineries où l'huile de palme est extraite. La dernière partie de la chaîne d'approvisionnement est la fabrication d'une gamme diversifiée de produits, y compris l'huile de cuisson, les cosmétiques, les biens biodégradables.

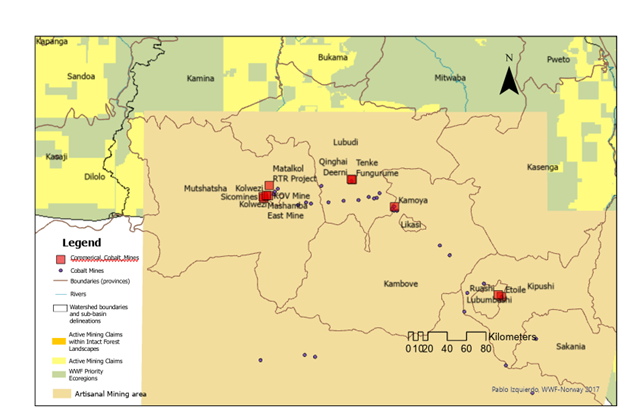

Pour les minéraux rares provenant de la RDC, le reporting des émissions est compliqué par des chaînes d'approvisionnement fragmentées, des activités minières artisanales et des risques géopolitiques. L'extraction et le traitement des minéraux rares impliquent des émissions substantielles de gaz à effet de serre en raison de la nature énergivore des opérations minières et de raffinage. Les efforts de collecte de données de Floodlight incluront l'engagement avec des coopératives minières locales, des entreprises minières industrielles et des installations de fusion pour obtenir des données d'émissions sur l'extraction du minerai, le transport et le traitement chimique. Floodlight (comme montré ci-dessous dans la Figure 1) prend en compte les zones forestières intactes et les émissions résultant de la déforestation due à l'exploitation minière, le cas échéant. Étant donné la prévalence des opérations minières informelles, les estimations d'émissions peuvent devoir incorporer des sources de données secondaires, telles que des évaluations d'impact environnemental et des rapports gouvernementaux, pour améliorer la précision. Les images satellites et la technologie des drones aideront à évaluer les émissions de Scope 1 des mines. De plus, la technologie blockchain offre une solution potentielle pour suivre les émissions le long des chaînes d'approvisionnement minérales, fournissant transparence et traçabilité de l'extraction à la fabrication du produit final.

Figure 1: Cette carte met en évidence les emplacements des mines de cobalt commerciales en République Démocratique du Congo (RDC) aux côtés de caractéristiques environnementales clés, y compris : des revendications minières actives au sein de paysages forestiers intacts (zones jaune clair) et des écorégions prioritaires de WWF (zones vertes). Les mines de cobalt commerciales sont identifiées sur la carte ; les zones d'exploitation artisanale (marron/beige) ; les rivières et les limites de bassin versant (lignes bleues).

En RDC, l'exploitation du cobalt est principalement associée à de grandes opérations d'exploitation du cuivre, telles que : la mine de Tenke Fungurume (China Molybdenum – CMOC), la mine de Mutanda (Glencore), la Kamoto Copper Company (KCC) (Glencore) et le projet Metalkol RTR (Eurasian Resources Group – ERG). Les États-Unis ont montré un intérêt croissant pour le secteur minier de la République Démocratique du Congo (RDC), principalement en raison des réserves abondantes de minéraux critiques essentielles pour les technologies avancées. Dans des développements récents, les États-Unis ont engagé des discussions exploratoires avec la RDC concernant des partenariats potentiels pour accéder à ces minéraux critiques. Ces discussions visent à sécuriser des droits d'exploration minérale en échange du soutien au gouvernement congolais dirigé par le président Félix Tshisekedi, qui s'attaque actuellement aux conflits armés dans les régions orientales du pays.[5] Un facteur significatif motivant l'intérêt des États-Unis est la domination actuelle des entreprises chinoises dans l'industrie minière de la RDC. Les entreprises chinoises contrôlent une part substantielle des opérations minières à grande échelle, suscitant des inquiétudes concernant les dépendances de la chaîne d'approvisionnement pour les minéraux essentiels. En établissant des partenariats directs avec la RDC, les États-Unis visent à diversifier leurs sources de minéraux critiques, réduisant ainsi leur dépendance aux chaînes d'approvisionnement contrôlées par la Chine.[6] De plus, les États-Unis ont exprimé des intentions de promouvoir le développement responsable et transparent des ressources minérales de la RDC. Cette approche s'aligne sur des efforts plus larges pour garantir un approvisionnement éthique en minéraux, abordant des problèmes tels que les violations des droits de l'homme et la dégradation environnementale associée aux activités minières.[7]

Floodlight utilise la technologie blockchain dans l'estimation des émissions de Scope 3 dans ces secteurs nécessite une combinaison de collecte de données primaires, de facteurs d'émission modélisés et de mécanismes de vérification. Les entreprises peuvent tirer parti des plateformes numériques de chaîne d'approvisionnement pour agréger les données d'émissions à travers les fournisseurs et identifier les points chauds d'émissions. Les audits des fournisseurs, la vérification par des tiers et les collaborations sectorielles peuvent encore améliorer la fiabilité des données. De plus, l'analyse de scénarios et les tests de sensibilité peuvent aider les entreprises à affiner leurs estimations d'émissions, tenant compte des variations potentielles dans les pratiques des fournisseurs et les conditions du marché.

Implications Stratégiques et Financières de la Gestion du Scope 3

En adoptant une approche rigoureuse et axée sur les données pour la gestion des émissions de Scope 3, les entreprises peuvent réaliser des avantages stratégiques et financiers significatifs. Des délais de conformité accélérés, une transparence des données améliorée et un engagement accru des parties prenantes contribuent à une chaîne d'approvisionnement plus résiliente et durable. De plus, une gestion proactive du Scope 3 peut faciliter l'accès à des mécanismes de financement verts, tels que des prêts liés à la durabilité et des marchés de crédits carbone, offrant des incitations financières pour des initiatives de réduction des émissions.

Les investisseurs et les agences de notation ESG examinent de plus en plus la performance de durabilité des entreprises, rendant le reporting complet des émissions un facteur différenciateur critique sur les marchés de capitaux. Les entreprises qui démontrent un leadership dans la gestion du Scope 3 peuvent améliorer leur position sur le marché, attirer des investisseurs axés sur la durabilité et atténuer les risques réglementaires et réputationnels. De plus, des stratégies efficaces de réduction des émissions peuvent générer des économies grâce à des améliorations de l'efficacité énergétique, des initiatives de réduction des déchets et de l'optimisation de la chaîne d'approvisionnement.

Alors que les cadres réglementaires continuent d'évoluer, les entreprises doivent adopter des stratégies avancées de gestion des émissions de Scope 3 pour rester compétitives dans un paysage de durabilité en rapide évolution. Passer au-delà de la conformité pour intégrer la réduction des émissions dans la stratégie commerciale fondamentale sera essentiel pour construire une résilience à long terme et créer de la valeur dans une économie contrainte par le carbone.

Le Résultat Final

D'ici 2025, la gestion des émissions de Scope 3 évoluera d'une simple exigence de conformité à un impératif stratégique pour les entreprises cherchant à améliorer leur résilience, à sécuriser un financement et à se différencier sur le marché. Alors que les paysages réglementaires deviennent plus stricts et que l'examen des investisseurs s'intensifie, les entreprises doivent passer d'un reporting réactif axé sur la conformité à une gestion proactive des émissions. Cette transition permettra aux entreprises de tirer parti du reporting de Scope 3 comme un outil pour renforcer la résilience de la chaîne d'approvisionnement, débloquer des opportunités de financement vert et renforcer leur position concurrentielle.

Une stratégie robuste de gestion du Scope 3 sert de levier de résilience de la chaîne d'approvisionnement, permettant aux entreprises de réduire les risques climatiques, d'améliorer la transparence et de favoriser l'engagement des fournisseurs. Les organisations qui intègrent le suivi des émissions dans la prise de décision de la chaîne d'approvisionnement peuvent identifier des zones à fort impact pour la décarbonisation, améliorer la responsabilité des fournisseurs et établir des partenariats de durabilité à long terme. En intégrant les efforts de réduction des émissions dans les stratégies d'approvisionnement et opérationnelles, les entreprises seront mieux équipées pour naviguer dans les pressions réglementaires et les perturbations de la chaîne d'approvisionnement.

De plus, le reporting de Scope 3 est de plus en plus reconnu comme un facilitateur de financement vert, facilitant l'accès à des instruments financiers liés à la durabilité et à des opportunités d'investissement. Les institutions financières privilégient les entreprises ayant de solides performances ESG, récompensant celles qui démontrent des efforts tangibles de réduction des émissions par des coûts d'emprunt plus bas et des conditions d'investissement favorables. En adoptant des pratiques de reporting des émissions axées sur les données et auditées, les entreprises peuvent renforcer la confiance des investisseurs et tirer parti des mécanismes de financement vert émergents, tels que les obligations de durabilité et les marchés de crédits carbone.

Enfin, une gestion efficace des émissions de Scope 3 sert d'atout de différenciation sur le marché, renforçant la crédibilité des entreprises et la confiance des parties prenantes. Les entreprises qui mesurent, rapportent et réduisent proactivement leurs émissions de chaîne d'approvisionnement peuvent se distinguer en tant que leaders en durabilité, améliorant leur réputation de marque et la fidélité des clients. Alors que les consommateurs et les investisseurs privilégient de plus en plus les entreprises soucieuses du climat, celles qui divulguent de manière transparente leurs émissions et mettent en œuvre des réductions mesurables gagneront un avantage concurrentiel dans leurs industries.

Floodlight fournit l'infrastructure technique et l'expertise transjuridictionnelle pour transformer le fardeau du reporting en un moteur générateur de valeur. Nous habilitons les entreprises visionnaires à intégrer des méthodologies de données de pointe dans leurs stratégies de durabilité, garantissant un suivi précis des émissions, une gestion des risques améliorée et une communication renforcée avec les parties prenantes. En adoptant notre approche, les entreprises peuvent démontrer que leurs engagements climatiques sont stratégiques, bien exécutés et alignés sur les normes les plus élevées de l'industrie.

Directives sur l'Allocation des Émissions des Fournisseurs Amont

Pour garantir la cohérence et la transparence dans le reporting de Scope 3, les entreprises devraient allouer les émissions des fournisseurs en amont en utilisant une approche structurée et axée sur les données. L'entreprise qui rapporte doit obtenir deux points de données clés de chaque fournisseur : (1) les émissions totales de gaz à effet de serre (GES) du fournisseur au niveau de l'installation ou de l'unité commerciale, et (2) la part proportionnelle de l'entreprise qui rapporte dans la production totale du fournisseur. L'allocation peut être déterminée en fonction de facteurs physiques (par exemple, unités de production, masse, volume) ou de facteurs économiques (par exemple, chiffre d'affaires, dépenses pour les produits du fournisseur).

Notre plateforme Floodlight fournit des données d'émissions vérifiées au niveau des fournisseurs, garantissant que les entités qui rapportent peuvent attribuer avec précision leur part des émissions en amont. Pour établir l'allocation correcte, les entreprises doivent fournir la quantité de biens ou de services achetés auprès de chaque fournisseur, tandis que des sources de données externes seront utilisées pour déterminer le volume total de production du fournisseur. Cette approche garantit la cohérence méthodologique à travers l'inventaire des émissions de l'entreprise qui rapporte tout en maintenant la confidentialité des fournisseurs et la faisabilité opérationnelle.

En adoptant cette méthodologie rigoureuse d'allocation des émissions, les entreprises peuvent améliorer la précision et la comparabilité de leurs divulgations de Scope 3, s'aligner sur les normes de reporting mondiales et démontrer leur engagement envers la décarbonisation de la chaîne d'approvisionnement. Cette approche stratégique facilite non seulement la conformité réglementaire, mais renforce également la résilience des entreprises, améliore les relations avec les investisseurs et positionne les entreprises en tant que leaders en matière de responsabilité climatique.

[1] https://cdn.cdp.net/cdp-production/cms/reports/documents/000/007/834/original/Scope-3-Upstream-Report.pdf

[2] https://ww2.arb.ca.gov/sites/default/files/2024-12/ClimateDisclosureQs_Dec2024.pdf

[3] Johnson, K. C. (2023). Les politiques ambitieuses de gaz à effet de serre de la Californie : Sont-elles suffisamment ambitieuses ? Energy Policy, 177, 113545.

[4] Gopal, S., Kelly-Fair, M., & Ma, Y. (2023, juillet). Huile de palme – L'importance croissante des risques de déforestation et de biodiversité en Indonésie et en Malaisie. Dans IGARSS 2023-2023 IEEE International Geoscience and Remote Sensing Symposium (pp. 2374-2377). IEEE.

[5] https://www.ft.com/content/3f638e29-4790-4a10-b5b7-a79f9ef55491

[6] https://www.reuters.com/world/africa/us-open-minerals-partnerships-with-democratic-republic-congo-2025-03-09/

[7] https://www.reuters.com/world/africa/us-open-minerals-partnerships-with-democratic-republic-congo-2025-03-09/