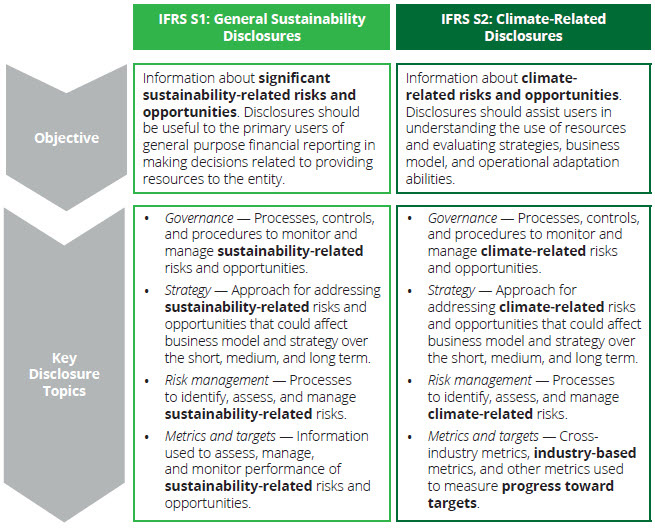

Der IFRS S1-Standard fordert Unternehmen auf, die kurz-, mittel- und langfristigen Nachhaltigkeitsrisiken und -chancen offenzulegen. Diese Informationen sind für Investoren von entscheidender Bedeutung, da sie ihren Entscheidungsprozess direkt beeinflussen. Der IFRS S2-Standard konzentriert sich auf spezifische klimabezogene Angaben und ist für die Anwendung in Verbindung mit IFRS S1 konzipiert. Beide Standards basieren auf den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD).

Unternehmen sind verpflichtet, ihre nachhaltigkeitsbezogenen Finanzinformationen gleichzeitig mit ihrem Jahresabschluss offenzulegen. Diese Offenlegungen sollten denselben Berichtszeitraum wie der zugehörige Jahresabschluss umfassen. Ab dem 1. Januar 2024 muss jedes Unternehmen, das einen Finanzbericht erstellt, für jährliche Berichtszeiträume die Standards IFRS 1 und 2 einhalten. Das bedeutet, dass die nachhaltigkeitsbezogenen Finanzinformationen im selben Dokument enthalten sein müssen, in dem auch die Finanzinformationen des Unternehmens dargestellt werden.

Das ISSB ist aktiv auf der Suche nach Rückmeldung zu künftigen Prioritäten; die Konsultationsphase läuft bis zum 1. September 2023.

Bitte beachten Sie Floodlight's IFRS 1 und 2: Ein umfassender Leitfaden zur Offenlegung für einen umfassenderen Überblick über die Offenlegungspflichten.

Lassen Sie uns nun auf zehn wichtige Aspekte der neuen ISSB-Standards eingehen, die Sie kennen sollten:

- Globale Basis für Nachhaltigkeitsangaben: Die ISSB-Standards bieten eine universelle Grundlage für Nachhaltigkeitsangaben auf den Kapitalmärkten und ermöglichen die Ergänzung zusätzlicher rechtlicher Anforderungen.

- Breite internationale Unterstützung für ISSB-Standards Die Arbeit des ISSB hat breite Unterstützung von verschiedenen Interessengruppen weltweit erhalten, darunter der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO), dem Finanzstabilitätsrat sowie den Staats- und Regierungschefs der G20 und der G7.

- Wesentlichkeitsfokus: Die ISSB-Standards konzentrieren sich ausschließlich auf die Kapitalmärkte und verlangen nur Informationen, die für Investoren wesentlich, angemessen und nützlich sind. Indem sie mit dem Klima beginnen, können Unternehmen ihre Nachhaltigkeitsberichterstattung schrittweise integrieren.

- Konsolidierung bestehender Nachhaltigkeitsinitiativen: Die Standards IFRS S1 und S2 konsolidieren Empfehlungen aus TCFD, SASB-Standards, CDSB-Framework, Integrated Reporting Framework und Kennzahlen des Weltwirtschaftsforums und vereinfachen so die Offenlegung von Nachhaltigkeitsinformationen.

- Verbesserte Vergleichbarkeit, reduzierte Berichtsredundanz: Der Basisansatz gewährleistet die globale Vergleichbarkeit der Finanzmärkte und ermöglicht es den Rechtsräumen, bei Bedarf zusätzliche Anforderungen zu entwickeln. Dadurch wird die doppelte Berichterstattung für Unternehmen, die den Anforderungen mehrerer Rechtsräume unterliegen, reduziert.

- Wirksame globale Nachhaltigkeitskommunikation: Die ISSB-Standards sollen Investoren zuverlässige Informationen liefern und Unternehmen dabei helfen, ihre nachhaltigkeitsbezogenen Risiken und Chancen effektiv zu kommunizieren.

- Ausrichtung an den Jahresabschluss: Die ISSB-Standards sind so konzipiert, dass sie zusammen mit den Jahresabschlüssen als Teil desselben Berichtspakets bereitgestellt werden. Sie basieren auf den Konzepten der IFRS-Rechnungslegungsstandards, die bereits in über 140 Ländern verpflichtend anzuwenden sind.

- Inklusiver Entwicklungsprozess für ISSB-Standards: Die ISSB-Standards wurden unter Verwendung desselben umfassenden und transparenten Prozesses entwickelt, der auch für die Entwicklung der IFRS-Rechnungslegungsstandards verwendet wurde. Auf die Vorschläge des ISSB gingen über 1.400 Reaktionen ein.

- Interoperabilität mit GRI-Standards: Durch die Partnerschaft des ISSB mit der Global Reporting Initiative wird sichergestellt, dass die ISSB-Anforderungen mit den GRI-Standards kompatibel sind. Dadurch verringert sich der Offenlegungsaufwand für Unternehmen, die sowohl ISSB- als auch GRI-Standards für die Berichterstattung verwenden.

- Partnerschaft zum Kapazitätsaufbau für eine konsistente Berichterstattung: Das ISSB kündigte auf der COP27 Pläne für ein Partnerschaftsprogramm zum Kapazitätsaufbau an, dessen Ziel darin besteht, die notwendigen Ressourcen für eine qualitativ hochwertige und konsistente Berichterstattung in Industrie- und Schwellenländern bereitzustellen.